Всего один «внеплановый» ужин в ресторане в неделю – это в условиях Сахалина больше 100 тысяч рублей в год. Расставаясь по сиюминутной прихоти с деньгами, мало кто задумывается о том, сколько тратит в течение месяца или полугода. Вместе с тем давно известно: все успешные люди умеют и любят планировать расходы. Сегодня в мире, полном соблазнов, призванных отвлечь вас и импульсивно потратиться, умение составлять финансовый план – необходимо.

Учить этому россиян начал Центральный Банк. По его инициативе полтора года назад был выпущен учебно-методический комплект «Основы финансовой грамотности». В него вошли пособие для учителя, рабочая тетрадь и учебник. Как сообщили в пресс-службе ЦБ, пилотный проект реализуется в 72 регионах России, а число принимающих в нем участие школ к концу текущего года увеличится до пятисот. Пока из Сахалинской области в проекте принимает участие только одно образовательное учреждение – СОШ № 3 города Невельска.

«При поддержке Банка России в Академии повышения квалификации работников образования Минобрнауки России также организован обучающий курс, который прослушали уже более 300 тьюторов», – приводит издание NashGorod.Ru данные пресс-службы ведомства. Вскоре такие программы планируется внедрить во всех средних учебных заведениях страны.

Совсем недавно само словосочетание «финансовая грамотность» было предметом обсуждения лишь среди экономистов и работников банковской сферы. Те, кому сейчас за 50, помнят, что еще в восьмидесятые годы правила управления личными средствами сводились к предельно простым фразам – таким, например, как «хранить накопления на сберкнижке».

Сейчас же, в эпоху кредитов, кредитных историй и банковской конкуренции, взять деньги взаймы порой так же легко, как совершить покупку в магазине. Однако последствия необдуманного распоряжения чужыми деньгами могут преследовать неудачливого заемщика годами. Правила адекватного управления своими финансами стали гораздо сложнее. Тем не менее, их следует соблюдать: накопления и крупные покупки невозможны без планирования.

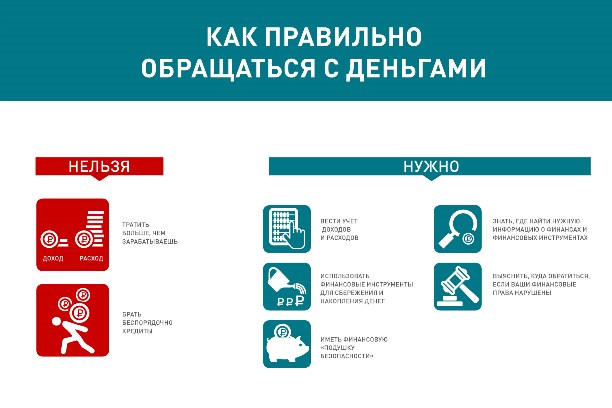

Вот главные из них:

- тратить столько денег, сколько зарабатываете;

- пользоваться разными финансовыми инструментами для сохранения преумножения своих сбережений;

- знать, куда обращаться за восстановлением нарушенных прав;

- вести статистику всех расходов и доходов;

- понимать, где можно получить информацию о финансах и финансовых инструментах;

- воздерживаться от соблазна необдуманно брать кредиты;

- всегда иметь некоторый запас свободных денег на случай форс-мажоров.

Большинство россиян не умеют и не хотят планировать свой бюджет. Это подтверждают и данные Агентства финансовых исследований: за доходами и расходами следят 42% жителей России, и только 16% – копят. Специалисты фонда «Общественное мнение» выяснили, что каждый десятый житель РФ вообще не ведет учет доходов и расходов.

В итоге такие люди живут с ощущением, что деньги «утекают сквозь пальцы». Казалось бы, траты на внеочередной поход в кино, спонтанное посещение кафе, внезапный шопинг не так существенны. Однако за месяц такие расходы в сумме достигают пятизначных цифр. Если держать под контролем расходы, то можно сэкономить до 40 тысяч рублей в год, даже не ущемляя себя в удовольствиях.

Проще всего начать учет трат, установив на смартфон специальное приложение. Сейчас на рынке их масса. Многие анализируют расходы каждого члена семьи. На сайте Центробанка можно изучить список самых распространенных программ и выбрать подходящую. Спустя несколько дней ведения статистики вы поймете, какие расходы вы даже не замечали, от каких можно избавиться, и что стоит у вас в приоритете.

Не выбрасывайте чеки и договоры

Часто россияне обрекают себя на невыгодные кредиты, длительные выплаты и прочие финансовые сложности из-за собственной невнимательности. Но сбои порой возникают и со второй стороны – в работе банков, других финансовых организаций, страховых компаний.

- У меня в течение нескольких лет был депозит, который постоянно автоматически пролонгировался, а затем у банка отозвали лицензию. После долгого ожидания я обратился в банк-агент за выплатой страховки, но мне ответили, что данных о моем вкладе нет. На мое счастье дома обнаружился оригинал договора по вкладу, и это стало основанием для возврата моих денег. Без документа я бы, возможно, не получил ничего, – делится житель Холмска Алексей Ященко.

В мире, где ежедневно совершаются миллиарды операций, от сбоев в базах данных и ошибок не застрахован никто. Поэтому все бумажные документы, связанные с вашими финансовыми обязательствами и выплатами, следует хранить. Особенно этот совет актуален для всех кредитных операций – после погашения кредита стоит взять в банке справку, что все обязательства с вашей стороны выполнены. Держите такие бумаги в надежном месте минимум три года.

Порой нестабильные финансово-кредитные организации ведут бизнес на грани мошенничества – например, не передают данные о вкладах в свою официальную базу, чтобы снизить платежи в фонд страхования вкладов. Такая ситуация для вкладчика может обернуться отказом в получении страховки при банкротстве банка. Но имеющийся на руках договор банковского вклада точно изменит ситуацию в вашу пользу, как это было в случае Алексея.

Финансовый форс-мажор может случиться в любой момент

Одна из распространенных ошибок ведения бюджета – отсутствие накоплений на случай непредвиденных ситуаций. Есть тактика, которая поможет сформировать «неприкосновенный запас» даже при небольших доходах.

Сначала следует откладывать 5 – 10% ежемесячного дохода. Лучше хранить средства не дома, а на депозитарном счете в банке. Это избавит от соблазна их потратить, а также убережет от инфляции.

Главное – выбрать надежный банк. Как правило, обещанный доход обратно пропорционален уровню надежности: чем выше процент, тем ниже потенциальная устойчивость учреждения. Обязательное условие – чтобы банк принимал участие в системе обязательного страхования вкладов. Список таких организаций можно найти на сайте Центробанка.

Учиться финансовой грамотности надо с детства

Психологию взрослого человека, давно сформировавшуюся на основе опыта, сложно изменить. Куда проще обучать грамотному обращению с деньгами детей. Правда, в российских реалиях мешает менталитет – во многих семьях традиционно избегают обсуждения денежной темы с младшим поколением.

Нехватка знаний может плохо отозваться в дальнейшем. Если ребенок не будет понимать, как распоряжаться средствами, он рано или поздно сам найдет ответы на вопросы, но вероятность того, что они будут верными, не велика. Важно прививать ребенку понимание, что деньги – это не хорошо и не плохо: это ресурс, и он ограничен.

Куда вложиться и как не потерять, а заработать

Разобравшись в том, как правильно обращаться с деньгами, можно задуматься не только о грамотном контроле над финансами, но и о том, как заставить их работать.

- На современном российском финансовом рынке уже нет такого хаоса, какой царил в самом начале рынка, 1990-х годах. Тем не менее, остаются нечистоплотные игроки, которые маскируются под кассы взаимопомощи, потребительские кооперативы и прочее. У всех при этом есть отличительная черта: предлагаемый доход в разы выше банковских. Однако есть и вполне легальные способы заработать больше – например, на акциях или паях. Там доход может достичь 50 процентов. Однако важно помнить о том, что, если ситуация на рынке сложится не в вашу пользу, вместо дохода вы останетесь в убытке, и это будет законно. Гарантированный доход при нынешней ключевой ставке и инфляции осенью 2017 года не может превышать 8 – 9%, – говорит сахалинский аналитик финансового рынка Максим Корень.

Еще одно решение для желающих заработать больше, чем на вкладе, - помощь финансовой компании. Посредник за определенную плату может взяться за управление личными финансами клиента, стараясь извлечь для него (и, соответственно, себя) максимальную выгоду.

О правилах для начинающего инвестора можно узнать на сайте Центробанка.

Запись на чеках исчезает и чек становиться просто бумажкой....

тырнет просмотрел и да и нет

как Вы думаете

интересно