В наше время доступность микрозаймов очевидно высока – взять их можно буквально на каждом углу. В то время как банки рассматривают документы заемщиков буквально под микроскопом, «перехватить» 5–10 тысяч рублей в МФО получится почти гарантированно и быстро. Есть и другая сторона медали: в пересчете на годовые проценты цена такого займа за пределами банка гораздо выше.

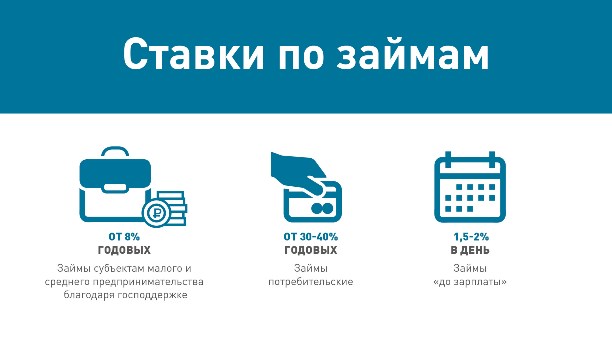

Микрофинансовые организации – бизнес, который получил бурное развитие в последние 10–15 лет. При небольшой сумме и готовности вернуть ее через пару дней, максимум неделю, этот вариант может стать оптимальным. Особое внимание на МФО специалисты советуют обратить предпринимателям. Для них часто предусмотрены льготные условия. Так что, думая о займе для бизнеса, нелишне оценить рынок и обратиться в те МФО, которые работают с субъектами малого и среднего предпринимательства.

Правила безопасности при займе денег в МФО

Собираясь взять деньги взаймы, не делайте этого поспешно. Снова и снова обдумайте, точно ли деньги нужны. Второе – важен расчет суммы к уплате: ведь отдавать придется еще больше, причем в случае МФО весьма существенно. Не подорвет ли это бюджет семьи или бизнеса?

Рынок МФО уже достаточно развит и регулируется законами. Они предназначены как для борьбы с клиентами-мошенниками, так и для уменьшения числа уловок, которые могут предпринять нечистоплотные заимодатели. Их в интервью TagilCity.ru перечислил директор Департамента микрофинансового рынка Центрального банка России Илья Кочетков: предельные значения полной стоимости займа; ограничение процентов трехкратной суммой долга; запрет на выдачу одному клиенту более 10 краткосрочных займов в год, а также запрет продлевать такие займы более семи раз.

Впрочем, при любом количестве правил все еще возможен человеческий фактор, от которого не уйти. Поэтому специалисты призывают ответить себе на конкретные вопросы. Они могут показаться очевидными, но практика показывает, что на самом деле ответы могут таить неприятные сюрпризы. Среди необходимых вопросов:

1. Какова сумма займа?

2. На какой срок он берется?

3. Какая процентная ставка?

4. И еще раз: точно ли хватит денег обслуживать долг и точно ли этот долг нужен? Не лучше ли повременить и просто накопить на нужную покупку?

Если же ситуация такая, что микрозаем обязательно нужен, сверьтесь с реестром Центрального банка России. Уточните, состоит ли выбранная вами МФО в нем. Иначе есть риск оказаться жертвой черных кредиторов – людей, которые нарушают все мыслимые законодательные и этические нормы. «Лишь в этом случае Центробанк не сможет защитить ваши права», – добавляет Илья Кочетков.

Основные причины, по которым люди обращаются в МФО:

- Необходимость в деньгах возникла неожиданно и срочно (лечение, ремонт, проблемы у близких).

- На рассмотрение заявки на банковский кредит нет времени.

- Требуется лишь незначительная сумма, пока не выплатят аванс, зарплату или пенсию.

- Банк отказал в выдаче кредита.

- Банк требует официальный документ, подтверждающий наличие работы и заработной платы, а его нет.

Сейчас в Сахалинской области действуют более 20 МФО. Размер выплат – до 50 тысяч рублей, однако средняя сумма гораздо ниже. Распространенная процентная ставка – от 1 до 3% в день.

Различия между кредитом и займом:

- Простота и скорость получения – сильные стороны микрозайма.

- В отличие от МФО, банки весьма дотошно оценивают финансовое положение потенциального заемщика.

- Чтобы получить микрозаем, часто достаточно предоставить паспорт.

- МФО могут дать положительный ответ по кредиту, даже если в кредитной истории человека есть «темные пятна».

- Микрозаем может запросить любой гражданин РФ, который достиг возраста 18 лет.

В итоге вы все-таки приняли решение взять заем. Тогда важно соблюсти ряд правил, чтобы опыт не стал плачевным.

Каждый год Центробанк выявляет и останавливает деятельность сотен нелегальных участников рынка (только в 2016 году их обнаружено 1378). Власти России оценивают возможность законодательно усилить ответственность за такие нарушения. А пока самый действенный способ таков – перед обращением в МФО нужно зайти на сайт ЦБР и проверить, состоит ли она в государственном реестре.

Также на сайте ЦБР надо узнать, входит ли выбранная МФО в список СРО – саморегулируемых компаний.

Работники микрофинансовой организации должны применять утвержденную единую табличную форму договора – затребуйте ее у них.

Обратите внимание на правый верхний угол первой страницы договора займа. По закону там в квадратной рамке, перед таблицей с индивидуальными условиями, должна быть обозначена полная стоимость займа, выраженная в процентах годовых.

Важно помнить: между обращением в офис МФО и подписанием договора у вас есть 5 дней на то, чтобы обдумать и принять окончательное решение по сделке. За эти дни ее условия не изменятся (включая процентную ставку).

Советы от Центрального банка РФ:

Получив на руки форму договора, проверьте в Интернете на сайте ЦБ, есть ли в реестре указанная в документе организация. Важно, чтобы ОГРН, ИНН, полное и сокращенное наименование, адрес местонахождения были полностью одинаковыми в реестре и в договоре.

Сравните условия, которые вам предлагают разные микрофинансовые организации. По закону любая МФО обязана сообщать полную стоимость займа и процент переплаты за пользование средствами. Еще раз оцените ставки, желательно переведя их в годовые проценты для корректного сравнения с банковскими условиями.

История из жизни

Сергей Сташецкий, 23 года:

– Хотел подарить девушке на годовщину планшет. Сумма, казалось бы, не такая большая, но дата – вот она, а следующая зарплата позже. Взял 10 тысяч в «кредитах за 5 минут». Переплатил, но подарок сделал вовремя.

Еще несколько правил, чтобы, взяв заем, спать спокойно:

- При возможности выбора даты погашения лучше всего установить третий-четвертый день после зарплаты;

- если у вас уже есть кредиты или займы, распределите платежи по ним максимально равномерно – например, часть на время выплаты аванса, часть на время выплаты заработной платы;

- еще и еще раз обдумайте оптимальный срок займа и его сумму. Если не уверены, что сможете гасить долг, лучше сразу «растяните» его на чуть больший срок;

- не превышайте оптимальный уровень общей долговой нагрузки – он составляет 30–40% от ежемесячного дохода;

- тщательно изучите договор и проверьте, есть ли в нем так называемые дополнительные услуги;

- сверьте полную стоимость займа в вышеуказанной рамке на первой странице условий договора. Она не может быть выше среднерыночной более чем на одну треть. Среднерыночное значение можно найти на сайте Центробанка.

Заем взят. Что держать под контролем теперь?

Выплата долга

Платеж считается зачисленным, а долг полностью или частично погашенным только тогда, когда деньги появились на счете МФО. Используйте только проверенные способы платежей, которым вы доверяете, и всегда храните все чеки – в случае непоступления денег это будет ваше основное доказательство.

Если вы вынуждены совершить просрочку, скажите это представителю микрофинансовой организации, не делайте этого молча. Во многих случаях компания пойдет навстречу и отсрочит платеж, а может быть, и вовсе проведет реструктуризацию долга.

Можно погасить заем досрочно. В таком случае проценты должны быть пересчитаны в меньшую сторону, исходя из фактического времени пользования деньгами.

Компания не имеет права в одностороннем порядке увеличить процентную ставку по займу. Однако она может сделать это в сторону уменьшения.

Когда долг полностью погашен, обязательно возьмите у представителя МФО справку об этом. Это может серьезно помочь в случае возникновения недоразумений.

Процентная ставка, неустойки

Часто заемщики все же переоценивают собственные возможности. А ведь с каждым днем сумма возврата будет расти. Впрочем, у этого роста есть свои ограничения.

Начиная с 1 января 2017 года у любого микрозайма общая задолженность по процентам не может быть выше первичной суммы более чем втрое. То есть при сумме займа в 4 тысячи рублей общий долг в самом плохом случае не может превысить 16 тысяч. 4 тысячи – сам долг, еще 12 тысяч – его трехкратная величина в виде процентов.

Еще более конкретный пример: вы взяли в МФО 4 тысячи рублей. При процентной ставке 1% в день через 10 дней сумма к выплате составит 4 тысячи 400 рублей. Если вы протянете месяц – сумма достигнет 5 тысяч 200 рублей. Но она не вырастет более 16 тысяч рублей. Правда, если вы намеренно уклоняетесь от выплат, МФО вправе назначить вам до 20% суммы займа в виде штрафа.

Если вовремя погасить заем не удастся, что делать?

- Основное – не скрываться от организации. Чудес не бывает, долг не простят, а исчезновение заемщика – один из самых отягчающих для него факторов.

- Ведите переговоры с МФО, пытайтесь убедить их изменить условия или дать отсрочку.

- Постарайтесь реструктурировать выплаты. Представьте любые документы, которые говорят о ваших проблемах и могут помочь МФО принять положительное решение. Простые слова «Я не могу платить» никто не примет во внимание.

- Обратитесь к родственникам, друзьям, знакомым. Попробуйте взять кредит в банке. Если ничего не выходит, дождитесь официального судебного извещения. У суда есть хотя бы одно преимущество: при вынесении судебного решения, как правило, отменяются все незаконно начисленные штрафы, пени и комиссии.

Что могут сделать коллекторы?

Важно помнить: если представители микрофинансовой организации или коллекторы угрожают, целесообразно обратиться с заявлением об угрозах в правоохранительные органы. Деятельность коллекторов регулируется 230-м федеральным законом. В случае его нарушения вы можете обратиться в Федеральную службу судебных приставов (ФССП) – она регулирует рынок коллекторов, а также в Центральный банк России – он наблюдает за МФО.

И в других случаях, если вы видите, что микрофинансовая организация нарушает ваши права, напишите обращение в ЦБ. Это можно сделать в режиме онлайн на сайте www.cbr.ru.

Если же вы и вовсе подозреваете, что связались с МФО-мошенником, обратитесь в правоохранительные органы. Таких нелегальных кредиторов, использующих незаконные методы, ежеквартально регистрируется более 300.

Любая «белая» МФО состоит в саморегулируемой организации. СРО следят за небольшими микрофинансовыми организациями, за крупными же – их сейчас в России 57 – надзор осуществляет напрямую Центральный банк России. Только за последние два года число МФО сократилось более чем на треть. Некоторые из компаний сами ушли с рынка после ужесточения правил игры в пользу клиентов, некоторых исключили за разные нарушения. Те, кто остался, преимущественно законопослушны и готовы работать по правилам.

Микрозаймы для организаций

Есть особая категория микрофинансовых организаций. Они занимаются финансированием предпринимателей. Ставки для малого и среднего бизнеса в таких МФО ниже, чем в банках. Это связано с тем, что большая часть этих компаний являются участниками программ поддержки бизнеса, реализуемых на государственном и муниципальном уровнях. Есть отдельный список этих МФО, где также можно узнать о ставках. Он опубликован на сайте Банка России.